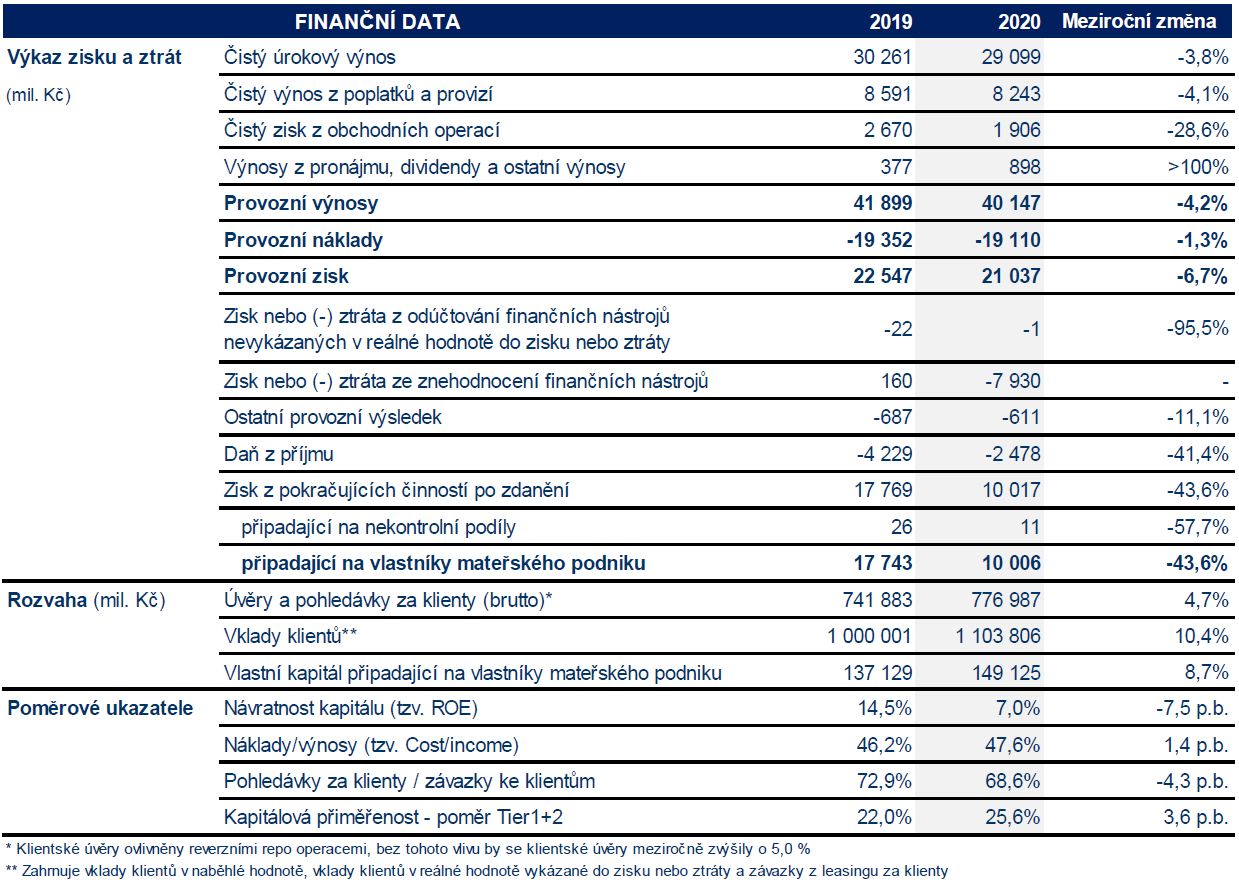

Česká spořitelna vykázala k 31. prosinci 2020 neauditovaný konsolidovaný čistý zisk počítaný podle mezinárodních standardů pro finanční výkaznictví (IFRS) ve výši 10,0 mld. Kč. Čistý zisk za stejné období roku 2019 činil 17,7 mld. Kč, v meziročním porovnání se tak snížil o 43,6 % těžce zasažen krizí způsobenou COVID-19. Provozní zisk dosáhl 21,0 mld. Kč, ve srovnání s rokem 2019 tak poklesl o 6,7 %.

„Rok 2020 představoval pro všechny z nás zcela mimořádný test. I přes nepředvídatelné a složité podmínky pandemie COVID-19 jsme dokázali rychle a efektivně podporovat naše klienty a poskytovat jim naše služby. Pohotově jsme nabídli odklad splátek úvěrů pro občany a firmy stejně jako speciální úvěry pro malé i velké podniky. Naše služby byly dostupné navzdory pandemii nejen prostřednictvím bankomatů, či online, ale také fyzicky na pobočkách a na klientském centru.

I přes obtížné podmínky se nám podařilo dále financovat, získávat nové klienty a posílit naše postavení na trhu. Po 12 letech jsme se stali lídrem hypotečního trhu. V uplynulém roce jsme poskytli nové hypotéky v objemu 66 miliard korun a celková výše našeho hypotéčního portfolia překročila 300 miliard korun. Posílili jsme i naše postavení na trhu investic, podílových fondů a správy aktiv. Náš podíl na trhu podílových fondů se vyšplhal téměř na 28 procent.

V celkovém hospodářském výsledku se do značné míry projevilo nutné zvýšení rizikových nákladů související s nejistou ekonomickou situací. Nadále však zůstáváme v dobré finanční kondici a jsme skvěle kapitálově vybaveni. Budeme nadále pomáhat našim klientům i celé společnosti,“ uvedl v hodnocení výsledků za rok 2020 Tomáš Salomon, předseda představenstva České spořitelny.

HLAVNÍ UKAZATELE

Makroekonomické prostředí České republiky se kvůli pandemii onemocnění COVID-19 výrazně zhoršilo, což vedlo k znatelnému nárůstu makroekonomické nejistoty. Česká ekonomika prochází recesí, která by měla zvýšit dříve nízkou nezaměstnanost. V roce 2021 se očekává pozvolné obnovení růstu, nicméně přetrvává vysoká makroekonomická nejistota.

Kapitálová a likviditní pozice České spořitelny zůstává v současných těžkých podmínkách velmi silná a ČS má dobrou pozici pro nadcházející období.

Důležitým přispěvatelem k finančním výsledkům České spořitelny byl provozní zisk, který v roce 2020 poklesl o 6,7 % na 21,0 mld. Kč. Dopad krize způsobené COVID-19 byl zmírněn odolným obchodním modelem podpořeným růstem úvěrů a vkladů.

Čistý úrokový výnos, nejdůležitější složka provozních výnosů, se ve srovnání s rokem 2019 snížil o 3,8 % a dosáhl 29,1 mld. Kč. Vývoj čistého úrokového výnosu byl výrazně zasažen snižováním sazeb v roce 2020 a negativními dopady moratoria na splácení úvěrů. Na druhou stranu měl na čisté úrokové výnosy pozitivní dopad růst klientských úvěrů a vkladů nad úrovní trhu. Čistá úroková marže vztažená k úročeným aktivům se snížila z 2,12 % v roce 2019 na 1,94 % v roce 2020. Čistá úroková marže vypočítaná z hlavní činnosti (úvěry retailovým a korporátním klientům a depozita od retailových a korporátních klientů) klesla v roce 2020 na 2,44 %.

Čistý výnos z poplatků a provizí meziročně poklesl o 4,1 % na 8,2 mld. Kč. Pokles byl způsoben dopadem regulace platebních převodů (SEPA) účinné od prosince 2019, negativními dopady krize způsobené COVID-19 a zvyšujícím se počtem klientů využívajících službu Moje zdravé finance, díky které lze využívat bezplatné vedení běžného účtu. Na druhé straně byly tyto efekty částečně kompenzovány růstem transakcí s cennými papíry a poplatků ze správy finančního majetku (např. podílové fondy vzrostly meziročně o 8,0 %).

Čistý zisk z obchodních operací v meziročním porovnání klesl o 28,6 % na 1,9 mld. Kč v roce 2020. Tento pokles byl vykompenzován růstem zisku z finančních aktiv a závazků vykázaných v reálné hodnotě do zisku nebo ztráty, který v roce 2020 dosáhl 598 mil. Kč.

Celkové provozní náklady byly pod přísnou kontrolou a v roce 2020 meziročně poklesly o 1,3 % na 19,1 mld. Kč navzdory průměrné inflaci na úrovni 3,2 %. Pokles nákladů na zaměstnance (-2,6 % meziročně) byl tažen snížením variabilní složky odměny. Opatření zaměřená na zvýšení nákladové efektivity související s pandemií COVID-19 vedla meziročně k redukci provozních nákladů o 1,9 %. Odpisy hmotného a nehmotného majetku meziročně vzrostly o 5,6 % v souvislosti s investicemi do budov a úpravou parametrů podle IFRS 16. V důsledku výše uvedeného vývoje se poměr provozních nákladů a výnosů (Cost/Income Ratio) meziročně zvýšil na 47,6 % ze 46,2 % v roce 2019.

Ztráta ze znehodnocení finančních nástrojů (tj. saldo tvorby opravných položek a rezerv na úvěrová rizika) dosáhla v roce 2020 výše -7,9 mld. Kč. Meziročně tak došlo k poklesu o 8,1 mld. Kč, který byl zapříčiněn očekávanými úvěrovými ztrátami v důsledku poklesu ekonomiky v roce 2020 a obezřetným přístupem po ukončení státních moratorií na splátky úvěrů v říjnu 2020.

Ostatní provozní výsledek (-0,6 mld. Kč) zahrnuje zejména ostatní výnosy a náklady nepřímo související s hlavní provozní činností Skupiny. Ke zlepšení ostatního provozního výsledku došlo vlivem zohlednění vyšší hodnoty budov v roce 2020, které bylo částečně kompenzováno vyšším příspěvkem do Fondu pro řešení krize.

Konsolidovaná bilanční suma dosáhla k 31. prosinci 2020 výše 1 537,8 mld. Kč a ve srovnání s objemem bilanční sumy k 31. prosinci 2019 se zvýšila o 5,4 %. Nárůst na aktivní straně bilance byl zapříčiněn hlavně úvěry a pohledávkami za klienty a dluhovými cennými papíry. Na pasivní straně bilance byly dominantním faktorem růstu vklady klientů v souvislosti s nižší spotřebou domácností kvůli krizi způsobené COVID-19.

Hrubý objem klientských úvěrů Skupiny ČS očištěný o vliv reverzních repo operací meziročně vzrostl o 5,0 % na 777 mld. Kč. (reportovaný růst činil 4,7 %.) Portfolio úvěrů domácnostem (pouze ČS) se v meziročním srovnání zvětšilo o 6,9 % na 438,7 mld. Kč, především díky hypotékám fyzickým osobám (+9,0 %), které překonaly hranici 300 mld. Kč, spotřebitelským úvěrům (+1,9 %) a úvěrům malým podnikům (+3,5 %). Objem úvěrů podnikatelským subjektům (korporátní bankovnictví a finanční trhy, pouze ČS) se bez vlivu reverzních repo operací meziročně zvýšil o 1,4 % na 260,7 mld. Kč, hlavně kvůli nárůstu úvěrů malým a středním podnikům (+1,6 %) a veřejnému sektoru (+5,2 %), přičemž byl ovlivněn fluktuacemi kurzu koruny.

Závazky ke klientům vzrostly ve srovnání s prosincem 2019 o 10,4 % na 1 103,8 mld. Kč, především v souvislosti s nižší spotřebou domácností kvůli krizi způsobené COVID-19. Vklady domácností se meziročně zvýšily o 13,3 % na 804,4 mld. Kč. Vklady korporátní klientely narostly o 6,1 % na 232,9 mld. Kč, zatímco vklady klientů veřejného sektoru klesly v meziročním s rovnání o 5,7 % na 66,6 mld. Kč.

Vlastní kapitál připadající na vlastníky mateřského podniku k 31. prosinci 2020 představoval 149,1 mld. Kč, což jeo 8,7 % více než na konci roku 2019 vlivem nevyplacených dividend dle doporučení ČNB. Celkový kapitálový poměr za Skupinu České spořitelny dosáhl k 31. prosinci 2020 25,6 %, což je vysoce nad minimálními regulatorními kapitálovými požadavky (15,4 %).

Celkový počet klientů Finanční skupiny ČS k 31. prosinci 2020 činil 4,5 milionu, ze kterých přibližně 1,73 milionu využívalo digitální bankovnictví (meziroční nárůst o 9,7 %). Celkový počet vydaných aktivních platebních karet ČS se meziročně zvýšil o 2,4 % a dosáhl téměř 3 milionu kusů, přičemž z tohoto počtu představovaly kreditní karty 168 tisíc kusů. Objem transakcí uskutečněných během roku 2020 u obchodníků kartami Čessé s pořitelny s e ve s rovnání s rokem 2019 zvýšil o 15,4 % na 249,1 mld. Kč. Počet bankomatů a platbomatů České spořitelny se meziročně téměř nezměnil a dosáhl 1 825 kusů.

Pro další informace prosím kontaktujte Tiskové centrum Finanční skupiny České spořitelny:

Filip Hrubý

Tiskový mluvčí ČS

Tel.: +420 775 011 550

E-mail: fhruby@csas.cz

E-mail: tiskovecentrum@csas.cz

Profil České spořitelny

Jsme nejstarší českou bankou, naše kořeny sahají až do roku 1825. Naším cílem je vést jednotlivce, firmy a celou společnost k prosperitě. Jsme největší bankou v České republice s více než 4,5 milionu klientů a zároveň bankou nejdostupnější - disponujeme největší sítí poboček a bankomatů. Máme relevantní nabídku pro všechny typy zákazníků od individuálních klientů a malých a středních firem až po velké korporace a veřejný sektor. Máme významnou roli v poskytování služeb v oblasti finančních trhů. Od roku 2000 jsme součástí evropské bankovní skupiny Erste. Naše postavení nám dovoluje udávat trend v technologických a digitálních inovacích a zavádění nových služeb a produktů.

- Zaujímáme vedoucí tržní pozici v oblasti retailových i firemních úvěrů, hypoték i v celkových vkladech. Našich služeb využívá každá druhá municipalita v České republice.

- Naše internetové a mobilní bankovnictví George má 1,8 milionu uživatelů a je nejvyužívanější bankovní digitální službou na trhu.

- Nadace České spořitelny je největší bankovní nadací v ČR. Zaměřuje se především na systémové změny ve vzdělávání a v sociálním podnikání. Do podpory projektů v těchto oblastech a dalších obecně prospěšných programů investuje každý rok v průměru 60 miliónů korun.