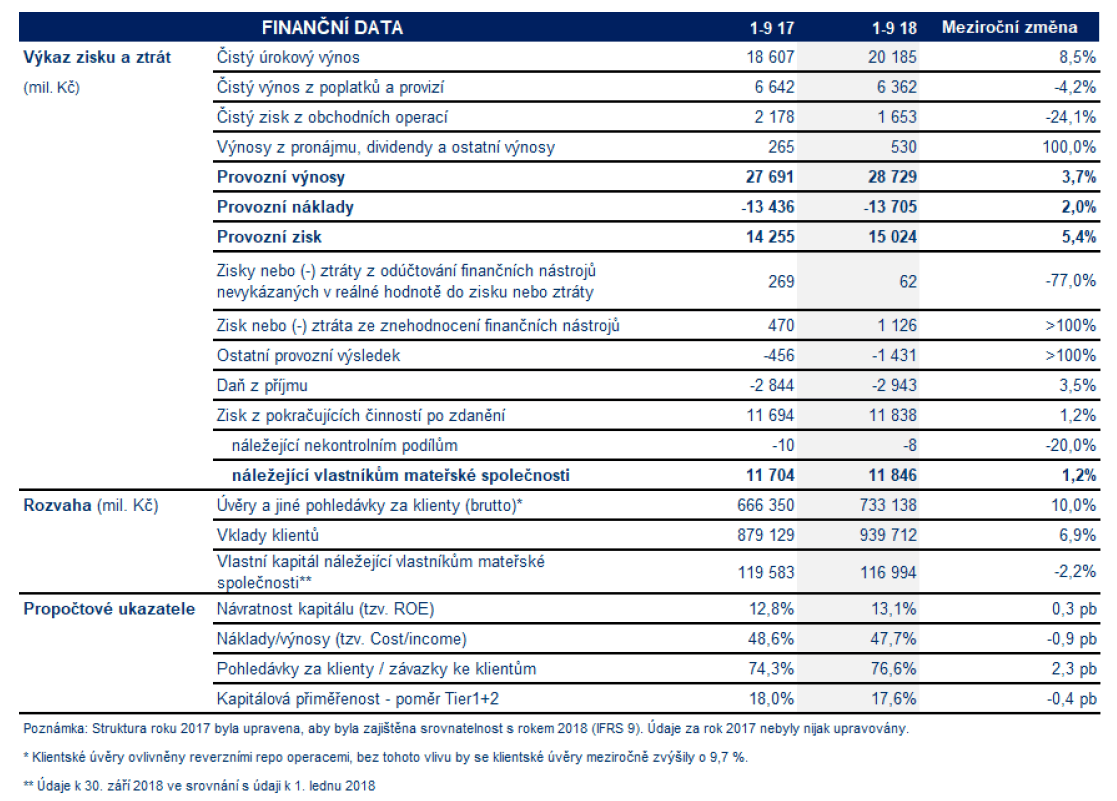

Česká spořitelna vykázala k 30. září 2018 neauditovaný konsolidovaný čistý zisk počítaný podle mezinárodních standardů pro finanční výkaznictví (IFRS) ve výši 11,8 mld. Kč. Čistý zisk k 30. 9. 2017 činil 11,7 mld. Kč. V meziročním porovnání se tak čistý zisk zvýšil o 1,2 %. Ještě výraznější nárůst zaznamenal provozní zisk, který se díky rostoucím čistým úrokovým výnosům a úspěšnému řízení nákladů zvýšil o 5,4 % na 15,0 mld. Kč.

„Ve 3. čtvrtletí jsme dosáhli několika významných úspěchů. Naši novou digitální platformu George již vyzkoušelo milion klientů. Více než milion klientů využívá i službu Moje zdravé finance, která pomáhá efektivněji spravovat rodinné finance. Portfolio hypoték překročilo hranici 250 miliard korun. Dokázali jsme výrazně růst v úvěrech fyzickým osobám i korporátním klientům,“ uvedl Tomáš Salomon, předseda představenstva České spořitelny. „Za důležité považuji i meziroční zlepšení ukazatele poměru provozních nákladů a výnosů, které potvrzuje, že se nám daří zvyšovat i naši vlastní efektivitu.“

Dne 3. října 2018 akcionáři České spořitelny na valné hromadě schválili přechod všech akcií ostatních akcionářů České spořitelny, a.s. na společnost Erste Group Bank AG (do té doby vlastnila 98,97 % akcií České spořitelny a.s.). Vlastnické právo ke všem akciím České spořitelny přejde na Erste Group Bank AG dne 6. listopadu 2018.

HLAVNÍ UKAZATELE

Pokračující příznivý vývoj české ekonomiky, rostoucí mzdy a další snižování historicky nízké nezaměstnanosti se promítají do poptávky po zboží a službách, a tím pádem i po úvěrech.

Největší podíl na nárůstu čistého zisku mají úrokové výnosy v souvislosti s rostoucími úvěrovými obchody, rostoucí úrokové sazby a rozpouštění opravných položek odrážející další zlepšování kvality úvěrového portfolia. Navýšení provozního zisku se přímo podílí na zlepšení ukazatele poměru provozních nákladů a výnosů (Cost/Income Ratio) na 47,7 % z 48,6 % v 1. – 3. čtvrtletí loňského roku.

Čistý úrokový výnos za tři čtvrtletí roku 2018 představuje 20,2 mld. Kč, což je o 8,5 % více než za stejné období minulého roku. Na růst čistého úrokového výnosu, jako nejdůležitější složky bankovních příjmů, mají největší vliv rostoucí úvěrové obchody a zvyšování úrokových sazeb Českou národní bankou. Přes zvýšení úrokových sazeb čistá úroková marže vztažená k úročeným aktivům poklesla na 2,13 %, důvodem je vysoký objem nízkoúročených obchodů s ČNB a pokračující tlak na marže na trhu. Bez mimořádného růstu nízko úročených aktiv by čistá úroková marže poklesla z 2,93 % na 2,68 %.

Čisté výnosy z poplatků a provizí meziročně poklesly o 4,2 % na 6,4 mld. Kč, snížily se příjmy zejména z platebních služeb v důsledku rostoucího podílu běžných účtů zdarma. Na druhou stranu Česká spořitelna dosáhla vyšších příjmů 2 z poplatků z investičních služeb a správy finančního majetku (meziročně o 10,2 %) a z prodeje pojišťovacích produktů (o 9,8 %).

Čistý zisk z obchodních operací se v meziročním porovnání snížil o 24,1 % na 1,7 mld. Kč. Tento výsledek byl ovlivněn nižším výnosem z devizových transakcí a mimořádnou poptávkou po zajišťovacích obchodech v 1. čtvrtletí 2017 (v souvislosti s ukončováním devizových intervencí ČNB). Na druhou stranu se zlepšil zisk z finančních nástrojů vykázaných v reálné hodnotě do zisku nebo ztráty, který dosáhl výše 0,3 mld. Kč, a to zejména přeceněním podílu ČS v pojišťovně Kooperativa.

Přestože se inflace v České republice zvyšuje, tak celkové provozní náklady vzrostly pod její úrovní, a to o 2,0 % na 13,7 mld. Kč. Zvýšily se náklady na zaměstnance důsledkem nárůstu mezd. Administrativní náklady zůstaly meziročně téměř beze změny. Vyšší náklady na IT a vyšší příspěvek do Fondu pojištění vkladů (v souvislosti s růstem objemu klientských vkladů) byly kompenzovány nižšími náklady na kancelářské prostory a nákup materiálu. Odpisy hmotného a nehmotného majetku zaznamenaly pokles v souvislosti s nižšími odpisy IT aktiv.

Položka Zisk nebo ztráta ze znehodnocení finančních nástrojů (tj. saldo tvorby opravných položek na úvěrová rizika) dosáhla rozpuštění opravných položek 1,1 mld. Kč. Další zlepšení kvality úvěrového portfolia bylo způsobeno vymožením pohledávek od několika velkých korporátních klientů a zlepšováním kvality v retailových klientských segmentech.

Konsolidovaná bilanční suma dosáhla k 30. září 2018 výše 1 398,1 mld. Kč. V porovnání s objemem bilanční sumy k 1. lednu 2018 se zvýšila o 5,3 %. Ve srovnání s počátkem roku 2018 došlo ke změně struktury aktiv. Významně se zvýšil objem poskytnutých úvěrů klientům a bankám, včetně repo operací s ČNB. Zvyšuje se také objem dluhových cenných papírů v naběhlé hodnotě. Naopak vklady uložené u ČNB se výrazně snížily. Na pasivní straně bilance se zvýšily zejména vklady klientů, vzrostly také mezibankovní vklady, včetně repo operací.

Vlastní kapitál náležející vlastníkům mateřské společnosti ke konci září 2018 představoval 117,0 mld. Kč. Kapitálová přiměřenost Tier 1+2 za skupinu České spořitelny dosáhla k 30. září 2018 úrovně 17,6 %.

Česká spořitelna dokázala i ve třetím čtvrtletí roku 2018 udržet vysoké tempo růstu úvěrů. Hrubý objem klientských úvěrů očištěný o vliv reverzních repo operací meziročně vzrostl o 9,7 % na 701,4 mld. Kč. Reportovaný růst činil 10,0 % na 733,1 mld. Kč. Z toho portfolio úvěrů domácnostem a malým podnikům (pouze ČS) se v meziročním srovnání zvětšilo o 10,4 % na 375,6 mld. Kč, a to především díky pokračujícímu dvojcifernému růstu hypoték fyzickým osobám (o 11,1 %), nárůstu úvěrů malým podnikům a zrychlujícím spotřebitelským úvěrům (o 7,5 %). Objem úvěrů větším podnikům a korporacím (tzv. Wholesale) se bez vlivu reverzních repo operací meziročně zvýšil o 8,5 % na 258,2 mld. Kč. Důvodem byl silný růst úvěrů velkým korporacím (o 10,9 %) i malým a středním podnikům (o 9,7 %).

Závazky ke klientům očištěné o repo operace meziročně vzrostly o 4,7 % na 904,4 mld. Kč. Reportovaný údaj narostl o 6,9 % na 939,7 mld. Kč. Vklady domácností se meziročně zvýšily o 8,5 % na 660,3 mld. Kč. Vklady korporátní klientely vzrostly o 1,1 % na 196,2 mld. Kč. Vklady klientů veřejného sektoru se od září 2017 zvýšily o 8,6 % na 83,2 mld. Kč.

Celkový počet klientů Finanční skupiny ČS k 30. září 2018 činil 4,64 milionu. Celkový počet aktivních platebních karet vydaných ČS dosáhl výše 2,85 milionu kusů, z toho kreditní karty představují 180 tisíc kusů. Objem transakcí uskutečněných u obchodníků kartami České spořitelny se za tři čtvrtletí roku 2018 ve srovnání se stejným obdobím 3 minulého roku zvýšil o 15,7 % na 133,2 mld. Kč. Počet bankomatů a transakčních terminálů (Platbomatů) České spořitelny se zvýšil o 73 na 1 728 kusů.

Česká spořitelna

Tiskové centrum: Filip Hrubý; tel: +420 775 011 550; tiskove_centrum@csas.cz

Vztahy k investorům: Miloš Novák; tel.: +420 956 712 410; mnovak@csas.cz

Erste Group

Tiskové centrum: Carmen Staicu; tel: +43 501 00 11681; carmenmadalina.staicu@erstegroup.com

Vztahy k investorům: Thomas Sommerauer; tel.: +43 501 00 17326; thomas.sommerauer@erstegroup.com